Kratoz

Gudomlig sporthojare

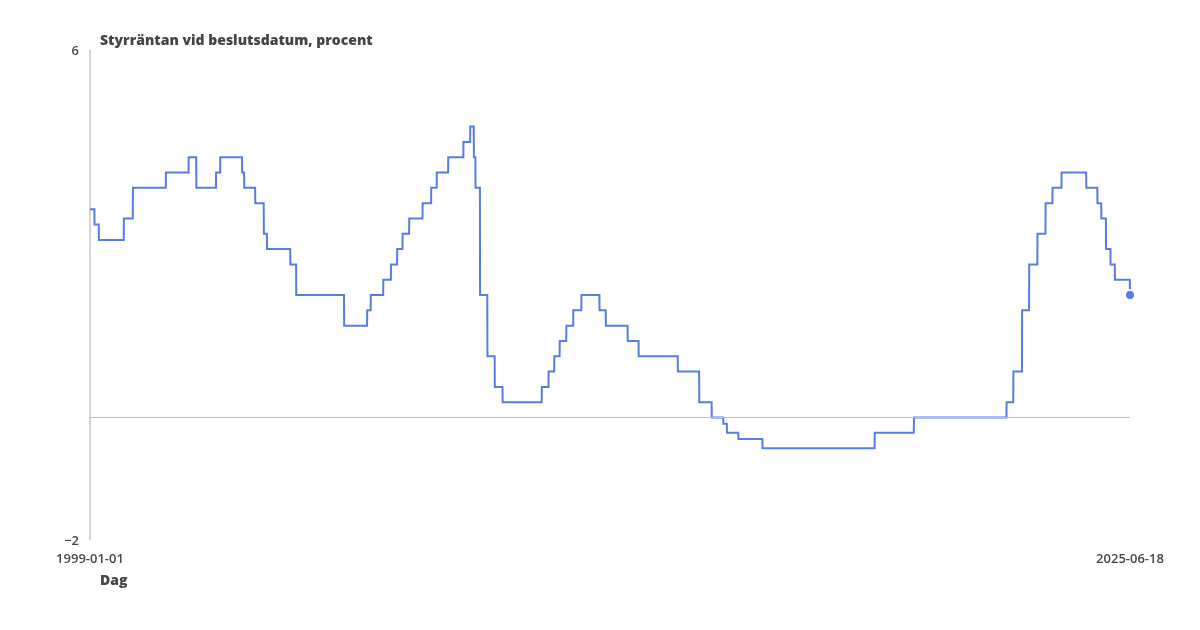

Varför inte 100 eller 200 år?Visa 40 års historik istället.

Nej, rimligt antagande är inte att räntan ska ligga kvar över en längre tid på samma nivå som senaste tiden.

Rimlig gissning är snarare ett genomsnitt av många års ränta.

Med så kort historik som din graf så skulle en rimlig gissning varit medelvärdet mellan 1999 och 2015 fortfarande varit runt 2.5%.

Utökar du grafen med ytterligare 10-20 år så blir genomsnittet snarare 4-5%. Det är en historiskt normal styrränta.

Rysslands anfall av Ukraina är bara tuvan som stjälpte lasset. Det är inte orsaken till den höga inflationen. Inflationen skapas av ständigt ökad penningmängd.

Jag skrev inte samma nivå jag skrev låg nivå och grafen pekar absolut på det om inget extraordinärt inträffar.

Det finns inget i kurvan sedan 2012 som pekar på ett plötsligt lyft till över 4%.

Jag har inte sökt ut ett intervall för att det ska passa min agenda, jag tog den första jag hittade vid googling.

Styrräntan

Riksbanken beslutade i juni att sänka styrräntan med 0,25 procentenheter till två procent. Räntan har sänkts snabbt, med sammanlagt två procentenheter sedan maj 2024.

Precis, en extraordinär händelse som ingen (nåja) kunde förutse satte igång en extremt snabb uppgång som ingen väntat sig.

Du får gärna hänvisa till den expert som i slutet på -21 visste att räntan skulle ligga över 4% nu 1,5 år senare.

Hade denna extraordinära händelse inte inträffat hade vi antagligen haft en betydlig långsammare utveckling (5-10år) mot en ränta som kanske stannat vid dina 2,5%.

Du hade också människor haft längre tid att ställa om och klarat det betydligt bättre.

Ekonomi är, som det diskuterats här förut, väldigt svår att förutspå.

Det handlar mycket om time'ing.

Har man sedan 2012 stått och predikat om räntan kommer snart vara 4% har man haft fel i ganska många år.

Det är ju inte så mycket att yvas över direkt.

Eftersom inte ens "experter" får det rätt har iaf jag svårt att peka finger åt dom som hamnat i kläm.

")